3.上海泰矽微宣布量产系列化“MCU+”产品——TWS耳机三合一人机交互芯片

4.AirPods 出货量下滑 全球前5大真无线耳机品牌市场占有率排名出炉

集微网消息,2020年下半年以来,车企芯片库存不足叠加芯片供给紧张,全球车企缺“芯”危机凸显,多家车企因汽车芯片短缺宣布了暂时停产或减产计划。

在全球车规级半导体供给紧缺的背景下,加速推进车规级半导体的国产化,对提高我国汽车工业核心元器件的供应安全和响应车规级半导体迅速增加的内生需求,具备极其重大的战略意义和经济的效果与利益。近年来,国内MCU厂商加大在车用领域的布局。在当前汽车缺“芯”的危机中,国内厂商如何危中找机?

行业周知,MCU是芯片级的计算机,为不同的应用场合做不同组合控制,是智能控制的核心。MCU的基本功能是信号处理和控制,因其高性能、低功耗、可编程、灵活性的特征在消费电子、汽车电子、工业控制、通信等领域得到普遍应用。

目前,我国MCU市场下游需求以消费电子为主,全球市场以汽车电子和工控为主。随着终端需求不断演进,汽车驾驶信息系统、油门控制管理系统、自动泊车、先进巡航控制、防撞系统等ADAS系统对32位MCU芯片需求量将大幅度提升,车载领域将是MCU行业未来在全球市场中开拓的主要目标市场。

尤其是当前国内新能源汽车发展正如日中天。据乘联会日前发布的统计多个方面数据显示,8月新能源乘用车批发销量达到30.4万辆,同比增长202.3%,环比增长23.7%。1-8月新能源乘用车批发164.3万辆,同比增长222.5%。有必要注意一下的是,8月新能源车出口呈现爆发式增长,特斯拉中国出口31,379辆,上汽乘用车的新能源出口4,074辆,比亚迪781辆,爱驰汽车103辆,其他车企新能源车出口也正蓄势待发。

显然,汽车电动化、智能化发展已成全球共识,在5G物联网建设和车规产品不断推出等多重因素影响,未来新能源汽车将成为MCU发展的第二增长曲线。

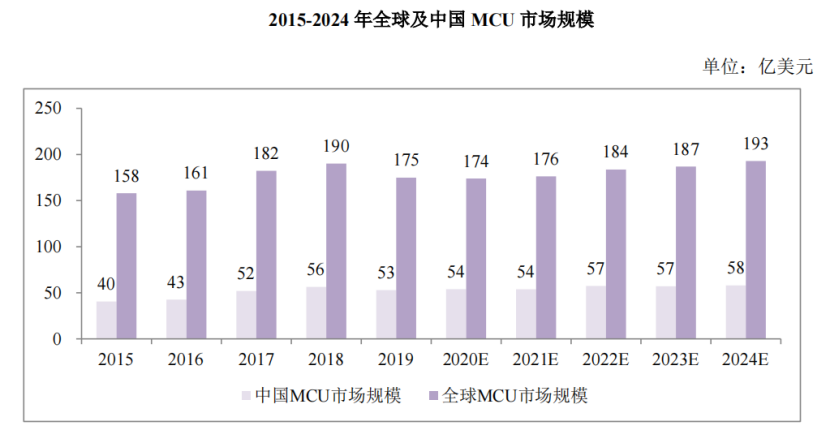

根据Omdia统计,2019年全球MCU市场规模为175亿美元,预计2024年将达到193亿美元;2019年中国MCU市场规模为53亿美元,占全球市场比重为30.2%,预计2024年中国MCU市场规模将达到58亿美元。

在产品应用占比方面,未来32位MCU占比将呈一直上升趋势。业内人士指出,“32位MCU在技术和性能方面的确是覆盖16位和8位的MCU产品。但国内市场目前还是以低端消费类电子为主,这是16位和8位MCU的价值所在。但从长远来看,32位MCU性价比提高后,完全有可能替代16位及以下的MCU。”

在汽车领域,随着汽车电动化、智能化程度的逐步的提升,MCU在汽车电子中的应用场景也不断丰富,车规级MCU市场需求迅速增加。作为汽车电子系统内部运算和处理的核心,MCU是实现汽车智能化的关键。从雨刷、车窗到座椅,从安全系统到BMS控制管理系统,再到车身控制和动力控制,几乎不能离开MCU芯片,要通过MCU的运算控制功能来实现。随着汽车处理复杂运算和控制功能的需求提升,32位车规级MCU将成为行业应用主流。

新能源汽车的发展提高了MCU的需求同时,也提高了MCU的性能要求。性能要求就是行业门槛的构成之一,能不能做和做的产品突出是两码事。

从全球市场之间的竞争格局来看,中高端MCU市场中瑞萨电子、恩智浦、微芯科技、意法半导体、英飞凌等国外大厂占据较高市场占有率,国产化率较低。

根据Omdia统计,在2019年全球前十大MCU厂商中暂无境内企业,根本原因为:(1)美日欧整车品牌全球市占率较高,供应链基本固化,海外一线厂商仅采购恩智浦、英飞凌、瑞萨电子等成熟半导体厂商生产的MCU,中国半导体企业起步较晚,切入现有生态圈需要一段时间;(2)高性能MCU对芯片设计能力及晶圆制造工艺技术要求较高,特殊MCU(如BMS MCU芯片)需要大量专有技术(Know-how)经验积累,目前大量成熟解决方案被恩智浦等厂商掌握,中国企业渗透进度相对较慢。

中高端MCU市场被国外厂商长期占领大份额,对国内MCU企业向中高端迈进形成挤压“危机”。不过,疫情和地缘政治等因素影响,反而为国内MCU厂商创造了天时地利。灵动微电子CTO周荣政认为,“国内出色的防疫成果以及国内半导体政策的支持,本土半导体供应链发展健康;另一方面,随着中美贸易趋势变化之后,MCU迎来国产替代的良机。这两年国内MCU厂商的出货量增长都很快。”

业内人士向集微网指出,“在燃油车上,MCU的单车使用量不大,市场空间有限。车用芯片的使用寿命长,这就要求芯片厂商要保留同样的材料和设备很长时间不变以保证有零件坏的时候能有同款芯片更换,这对芯片企业影响太大。”

“与燃油车相比,新能源汽车以电机替代了汽油发动机并增加了动力电池,整车控制器和电池管理系统(BMS)应用的增加将驱动MCU市场需求的增长。以BMS来说,动力电池的充放电情况、温度状态、单体电池间的均衡均需要进行控制,因此电动车需配备BMS,每个BMS的主控制器中需要增加一颗MCU芯片。”该人士补充到。

BMS中的MCU芯片起到处理模拟前端芯片采集的信息并计算荷电状态(SOC)的作用。SOC是电池管理系统中较为重要的参数,其余参数均以SOC为基础计算得来,因此电池管理系统对MCU芯片的性能要求比较高。

因此,有业内人士指出,“这波车用芯片荒推动了本土半导体产业链及终端厂商的‘人和’,大多分布在在蔚来、小鹏、理想等国内崛起的造车新势力上以及积极转型向电动化和智能化的国内传统车企。”(校对/Arden)

集微网消息,据天眼查显示,9 月 16 日,南京寒武纪涌铧股权投资管理有限公司成立,由寒武纪全资子公司南京显生股权投资管理有限公司等共同持股。

该公司法定代表人为洪亦修,注册资本 2000 万元人民币,营业范围包含:股权投资;创业投资(限投资未上市企业);以自有资金从事投资活动。

据了解,寒武纪的天使轮投资方包含涌铧投资,而涌铧投资的合伙人洪亦修就是此次寒武纪成立投资公司的法人。

根据2021半年报,期内寒武纪的营收为1.38亿元,较上年同期增长5066.88万元,增幅58.10%;归母净利润亏损3.92亿元,相比去年同期亏损的2.02亿元,亏损幅度扩大到94.06%。面对外界的质疑,寒武纪创始人陈天石不止一次表示,这是一个需要耐心的行业。(校对/Jouvet)

3.上海泰矽微宣布量产系列化“MCU+”产品——TWS耳机三合一人机交互芯片

中国领先的高性能专用SoC芯片供应商上海泰矽微电子有限公司(以下简称“泰矽微”)宣布,正式量产业界超低功耗TWS耳机三合一人机交互系列化芯片-TCAExxx,该系列芯片具有超低功耗、高精度、高可靠性、高集成度以及超高性价比等众多优势。

TCAE系列芯片集成了32位ARM®Cortex®-M0高性能内核,最高工作频率32MHz,内置64KB FLASH和4KB SRAM。其内部集成了高精度ADC、1024倍增益放大的超低噪声PGA,可实现高达21.5位的信号链有效精度,并配备了Offset自动消除硬件电路,可实现uV级小信号在各种各样的环境干扰和温度漂移下的精准测量。泰矽微还开发了独创的降低系统整体功耗的Tinywork®技术(专利号:CN111427443A),使得外设在睡眠模式下,无需内核处理器的干预也能独立工作和相互协同,可将典型应用场景的工作电流降低80%以上。外加超低功耗的睡眠模式设计,在TWS耳机人机交互应用场景中,将压力测试,滑条及入耳检测三种功能融合下的典型应用功耗控制在18uA左右,引领行业标杆水准。TCAE系列MCU具有高可靠性的典型特征,高达6kV的ESD设计免除了外部器件防护的需求,有利于非常局限的狭窄拥挤的空间中的硬件设计。

TCAE系列专用MCU的主要应用场景是TWS耳机的人机交互,单芯片可实现压力传感的检测和识别算法、电容滑条按键、耳机入耳佩戴识别以及电容按键的各种触摸组合。TCAE系列包括TCAE31和TCAE21两大分支产品,TCAE31“三合一”可同时实现2通道压感,4通道入耳检测和3通道滑条按键功能,TCAE21“二合一”可同时实现2通道压感和4通道入耳检测功能。在TWS耳机市场往中高端和品牌化发展的大背景下,TCAE系列所提供的超高性价比的人机交互功能会成为TWS耳机越来越不可或缺的产品配置。

TCAE系列MCU是泰矽微在“MCU+”战略路线上的又一重磅布局。后续还将在电源管理、电池管理、射频、触控等技术方向推出更多系列化“MCU+”芯片,覆盖消费,工控及汽车等各个应用领域。这种新的创新模式代表着国产MCU在技术创新、产品创新和商业模式创新等方面的探索。通过应用场景和需求的深度分析,探索产品创新;通过和行业标杆的下游厂商共同定义产品,开辟全新的商业模式和合作模式。解决了行业痛点的同时也锁定了大客户订单。这也为国产MCU的发展注入了一股新的成长力量。

4.AirPods 出货量下滑 全球前5大真无线耳机品牌市场占有率排名出炉

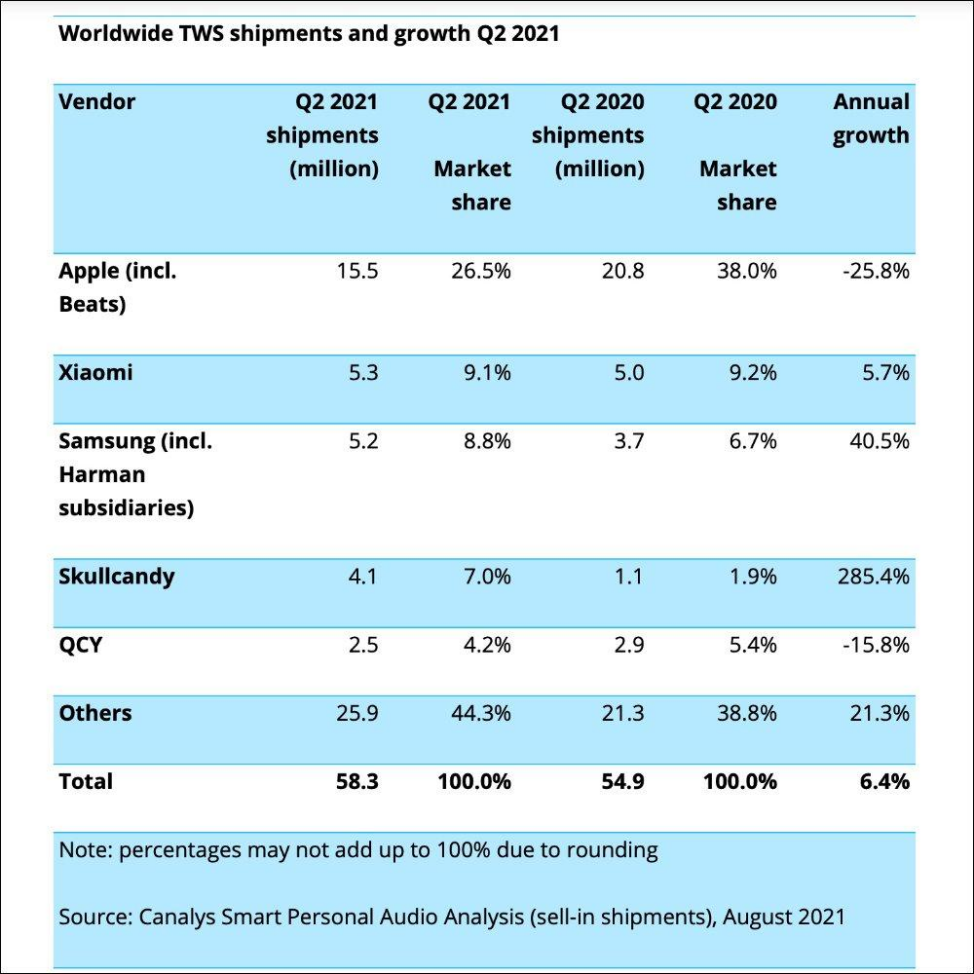

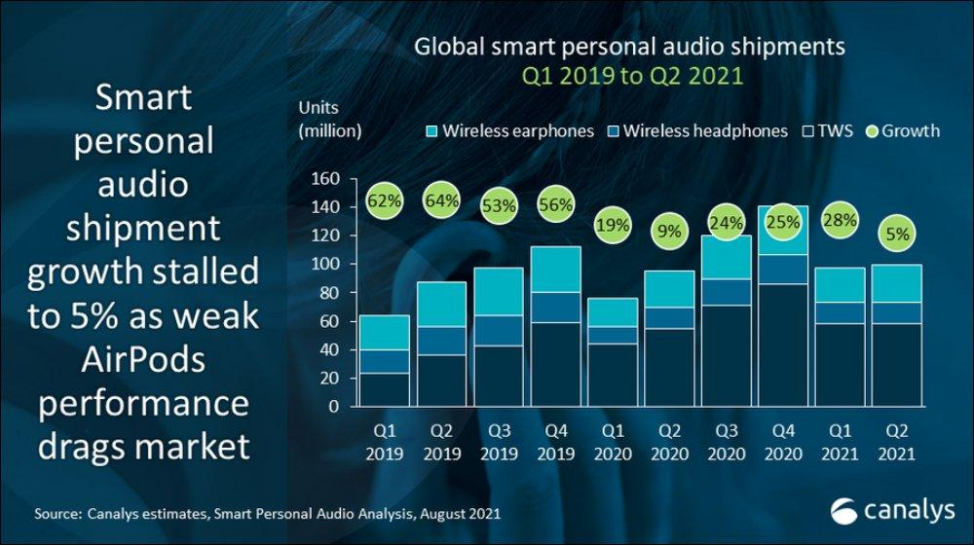

集微网消息,全球无线耳机几年呈增长之势,从去年第三季起至今年第一季,已连续三个季度都是两位数增长。不过,据调研机构Canalys发布的最新报告说明,2021全球第二季的真无线耳机的出货量已有开始放缓的趋势,总计出货量为5,830 万副,是近三年來新低。

苹果AirPods无线耳机系列,目前仍是全球真无线耳机市占排名的第一名,但在今年第二季度的出货量却罕见地首次出现下滑,涵盖AirPods与AirPods Pro 的出货量总计为1,550万 副,相比去年同期年減25.8%,是今年第二季度真无线耳机整体出货量下滑的关键原因。

此外,就五大品牌厂商出货量的市场占有率来看,除苹果持续稳居真无线耳机全球霸主地位,三星也被小米超车,名次下滑到第三名。今年第一季度出货量位居第四名的JBL,也跌出前五大,被首次抢进前五大榜单的美国潮牌Skullcandy挤下。由此也显示,随着主打超高的性价比的真无线耳机品牌崛起,市场对中、低阶价位带的真无线耳机的需求功能,也让前五大品牌再度迎來洗牌。

目前全球真无线耳机市场占有率前五大品牌依次为:苹果(26.5%)、小米(9.1%)、三星(8.8)%、Skullcandy(7.0%)、QCY(4.2%)。

展望下半年度,随着三星推出新一代降噪无线耳机Galaxy Buds2,以及传闻苹果將于十月发布第三代AirPods 3新耳机,全球真无线耳机出货量能否再迎來一波两位数的增長,有待市場后续观察。(校对/Jouvet)

vivo TWS Air“减重”成功 14.2mm澎湃高清单元让耳朵巴适得很!

中国科学院研究揭示Half-Heuslar合金YPtBi的非常规超导电性

中国科学院研究揭示Half-Heuslar合金YPtBi的非常规超导电性