原标题:2022年全球MPU市场之间的竞争格局、重点企业经营情况及产业链影响分析

原文标题:2022年全球MPU市场规模及趋势变化分析,嵌入式渗透率提升,多核多接口调用成未来趋势「图」

MPU(Micro Processor Unit):微处理器单元,通常代表功能强大的CPU(可理解为增强型的CPU),这种芯片往往是计算机和高端系统的核心。把所有组件小型化到一块或多块集成电路里,MCU集成了片上外围器件而MPU没有集成片上外围器件。

MPU与电脑的CPU一样主要负责处理计算,由于注重运算功能,能应用在复杂的处理程序中;架构上采用外挂内存、硬盘。MPU功能更强大,但必须在更大的系统中作为单个组件使用才能发挥作用;MCU将存储、模拟电路集合在一起,更注重功耗成本,大多数都用在独立执行简单的功能。

电子信息技术快速扩张,全球数字电路稳步增长,2019受下游手机和汽车消费下降影响,市场规模下滑,随后中国新能源汽车迅速增加,带动需求回升,2021年整体市场规模增长27.3%,达到3889亿美元,分别占比集成电路与半导体市场规模的84%和70%左右。

就数字芯片市场结构而言,数字电路(数字芯片)分为微处理器、逻辑芯片和存储芯片,数字电路储存芯片和逻辑芯片占比较高,领域微处理器发展迅速,MCU和MPU在物联网、汽车电子领域大范围的应用。多个方面数据显示2021年占数字电路比重分别为20.6%、39.8%和39.6%。

就全球MPU市场规模变动而言,2019年受下游需求景气度下降影响,半导体产业整体进入下行周期,MPU也受一定的影响整体市场规模出现小幅度下降,随着5G智能手机发展,计算机需求回暖叠加手机“替换潮”带动需求回暖,MPU市场规模持续增长,多个方面数据显示,2021年全球MPU市场规模达1027亿美元,2022年来看,上半年景气度仍较高,下半年受手机需求下降影响,手机生产厂商大范围“砍单”将降低整体MPU需求,预计2022年增速将有所下降。

2019年受需求影响出货量小幅度下降,2020年个人电脑和大屏智能手机需求回升,叠加数据中心投资提升,MPU市场回暖,2021年受益汽车电子需求爆发,汽车芯片供不应求背景下产业景气度高涨,出货量超2.3亿片,整体MPU产品均价在2018-2021年间持续提升,主要受高端智能手机和汽车电子占比提升,带动均价提升。

就MPU市场结构而言,计算机和智能手机占比较高,分别达50%和30.4%左右,但整体增速较慢,5年增长仅分别为20%和15%,相对而言,虽然嵌入式MPU市场占比略低,随着万物互联概念提出和5G网的建设,低延迟、多连接数的5G网络更适合物联网行业的发展,嵌入式MPU更适合智能家居、机器人、生物识别、二维码以及工控等泛消费类市场的使用,嵌入式占比持续提升,是目前MPU市场增长的主要动力。

MPU技术壁垒深厚,整体产业市场集中度较高,马太效应显著。多个方面数据显示,全球MPU市场CR5占比88.4%,相较2016年的82.1%市场持续集中。英特尔作为MPU当之无愧的有突出贡献的公司2021年占比为52.3%,相较2016年的58.4%会降低,主要市场占有率由AMD抢占,2016-2021年AMD提升了5.6个百分点。国产企业仅有海思半导体排名第九,整体规模占比较少,少于1%。

AMD和英特尔同属CPU和GPU有突出贡献的公司,AMD始终处于追赶者的身份,虽疫情推动的线上办公需求逐步收窄,英特尔迎来瓶颈期,多个方面数据显示英特尔整体营收和利润规模仍显著大于AMD,近年来受AMD各领域持续抢占市场占有率,英特尔虽然营收持续增长,但整体利润表现为持续下降趋势。AMD则表现为快速扩张模式,营收和利润持续向好,2022年来看英特尔单季度营收持续下降,截止7月底市值已被AMD赶超。英特尔作为ADM模式的领头羊,独立完成晶圆设计、制造工序,重资产下产业扩张相对困难,加之多次错判市场,出售多个业务部门后整体经营并未改善,根据近期消息来看英特尔将进军晶圆代工领域与台积电和三星同台竞技,MPU领域来看,英特尔2020年和2021营收分别为50.6亿美元和52.3亿美元,同比增长3%,AMD2021年MPU营收达9.2亿美元,同比2020年增长56%,增速远高于英特尔。

根据数据,2012-2017年随着全球发达国家整体个人电脑需求渐趋饱和,市场出货量保持年年在下降趋势,一度在2018年降至2.58亿台,随着东南亚、印度等发展中国家持续发展,个人电脑需求持续回升,2020-2021年疫情背景带动全球线上办公需求上涨,个人电脑需求快速上涨,2021年达3.49亿台,同比2020年增长14.8%。

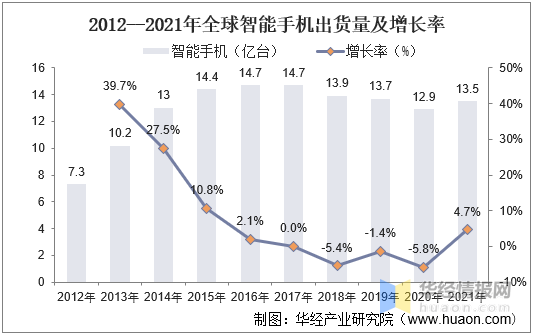

全球智能手机在2016年前表现快速增长趋势,随着主要市场(欧美日韩中)渐趋饱和,全球智能手机出货量进入下降态势。2012年全球智能手机出货量约为7.3亿台,随着5G换机潮来临,智能手机迎来新一轮增长,2021年达到13.55亿台。

近年来,随着大数据、云计算时代的来临,数据中心因其强大的数据处理能力,相比传统的运营商网络将发挥逐渐重要的作用,从而迎来加快速度进行发展。许多国际企业如Facebook、苹果都在加码投资扩建数据中心,随着数据中心整体规模持续扩张,MPU整体需求将受益持续增长。

随着万物互联概念提出和5G网的建设,低延迟、多连接数的5G网络更适合物联网行业的发展,嵌入式MPU更适合智能家居、机器人、生物识别、二维码以及工控等泛消费类市场的使用,叠加全球物联网产业市场规模增速较快,嵌入式MPU需求增速远高于计算机和智能手机等,渗透率持续提升,嵌入式MPU产品发展来看,多核多接口调用将成为未来趋势。

原文标题:2022年全球MPU市场规模及趋势变化分析,嵌入式渗透率提升,多核多接口调用成未来趋势「图」

华经产业研究院对MPU行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国微处理器市场之间的竞争格局及行业投资前景预测报告》。返回搜狐,查看更加多