2022年,消费电子行业“寒气”逼人。其中,智能手机方面,国际数据公司(IDC)1月29日发布的手机季度跟踪报告数据显示,2022年第四季度,中国智能手机市场出货量约7292万台,同比下降12.6%。2022年全年中国智能手机市场出货量约2.86亿台,同比下降13.2%,创有史以来最大降幅。时隔10年,中国智能手机市场出货量再次回落到3亿以下市场大盘。

而这对于大部分产品依赖于智能手机市场的汇顶科技而言,显然不是一件好事。汇顶科技董事长兼 CEO 张帆曾在2021年度及2022一季度财报披露投资者交流会纪要上提及,“客观上,手机市场整体来讲不太好,消费者换机意愿下降,技术发展也没早年那么快。手机作为公司主要的营收来源,对我们营收的影响比较大。”

汇顶科技预告,公司2022年归母净利润亏损6亿元至9亿元,归母扣非净利润亏损7.2亿元至10.2亿元。有必要注意一下的是,该业绩为汇顶科技自2016年上市以来的最差业绩,也是汇顶科技上市以来首次出现亏损。

公开多个方面数据显示,汇顶科技自2016年10月17日在上交所上市以来,截至2021年度,提交的年度业绩均显示为盈利,即2016年至2021年度,净利润分别为8.57亿元、8.87亿元、7.42亿元、23.17亿元、16.59亿元、8.60亿元。可见,自2020年度开始,汇顶科技净利润慢慢的出现明显下滑,直至2022年度出现亏损。

汇顶科技表示,公司产品大部分依赖于智能手机市场,受国际形势、宏观经济及持续的疫情影响,市场及客户的真实需求下降较大;同时公司基本的产品竞争加剧,销售价格承压,导致公司 2022 年营业收入同比减少 35%到 45%。

同时,汇顶科技提及,2022 年度,公司依据会计准则及上市公司内控制度要求,基于目前可获取的信息,对各类资产进行减值测试,经初步测算计提各类资产减值准备 7.02亿元到 8.72亿元。

其中,因受消费电子市场及客户的真实需求下滑的影响,以智能手机为代表的消费电子市场之间的竞争更为激烈,汇顶科技对部分库龄较长且消耗缓慢的存货计提存货跌价准备4.00亿元到 5.00亿元。另外,因项目运营环境发生变化,造成预期收益率下降等原因,计提非货币性资产减值准备 1.52亿元到 1.82亿元。

此外,结合形成商誉各资产组及产品线自收购以来形成的收入、利润等实际经营及未来经营预测情况,汇顶科技对音频应用解决方案业务及恪理德国资产组计提商誉减值准备1.50亿元元到1.90亿元。

其中,固定电话芯片的营收自上市后,前三年有单独罗列营收情况,不过逐年递减,与此同时,该种类芯片的毛利率却逐年提升,即2016年至2018年,分别为35.97%、37.33%、40.35%。值得一提的是,固定电线年度,汇顶科技均在年报的产品营收分析表中,均未单独对其罗列。

而对于汇顶科技2021年度的业绩报告,目前笔者尚未见有相关券商研报披露。不过,据汇顶科技对外披露的《2021年度及2022一季度财报披露投资者交流会纪要》,汇顶科技表示,受收入下降,供应链成本上涨、市场之间的竞争加剧、持续高研发投入等原因,公 司 2021 年纯利润是 8.6 亿,同比下降 48%。2022 年一季度纯利润是-0.5 亿。这是公司在面向未来可持续发展所进行的转型与升级过程中,叠加外部环境的影响,所遇到的短期挑战。

在上述交流会中,汇顶科技董事长兼 CEO 张帆(注:截至2022年9月30日,张帆在汇顶科技持股45.04%,为第一大股东)从客观分析目前有几方面的困难,即:第一,手机市场整体来讲不太好,消费者换机意愿下降,技术发展也没早年那么快。手机作为公司主要的营收来源,对我们营收的影响比较大;第二,疫情对我们内部工作、客户交流,包括对整个市场和业务的开展,有比较大的影响,尤其是今年 Q1。第三,去年包括现在,因为一些供应链产能问题,新产品上量的速度受一定的影响;第四,行业泡沫导致人力成本大幅度的增加,这是整个行业都要面对的问题。

作为曾经的芯片大白马,汇顶科技市值曾达千亿元。然而,千亿市值芯片白马如今却突发爆雷。其实,汇顶科技的爆雷,除了前述业绩自2020年初慢慢的出现较大幅度下滑可见端倪外,近三年的股价大打折扣似乎也在预见“爆雷”。

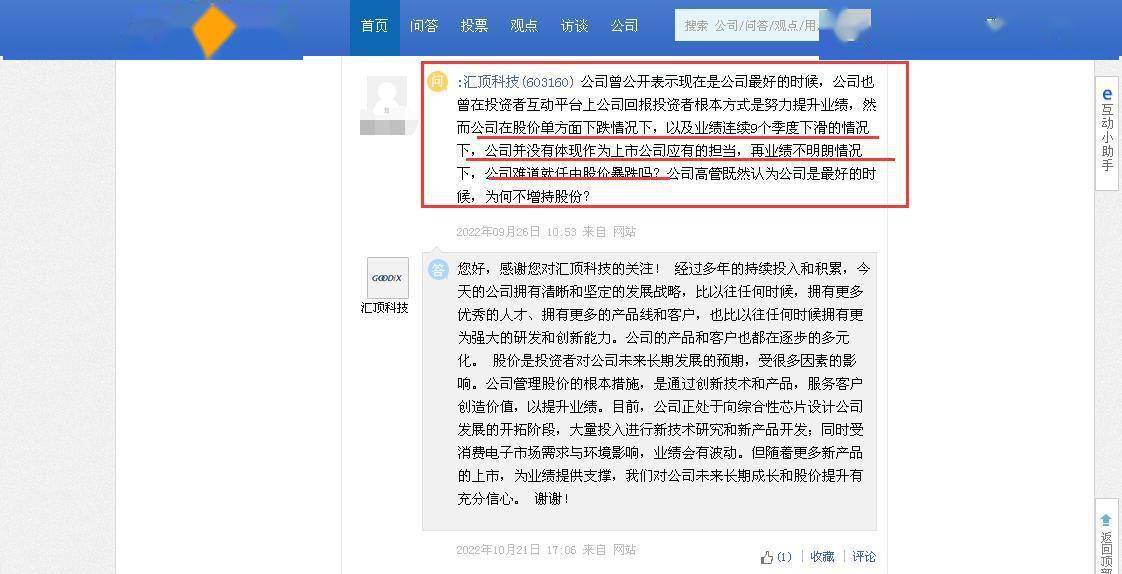

也有投资者针对股价大跌、业绩下滑问题提出质疑“公司曾公开表示现在是公司最好的时候,公司也曾在投资者互动平台上公司回报投资者根本方式是努力提升业绩,然而公司在股价单方面下跌情况下,以及业绩连续9个季度下滑的情况下,公司并没有体现作为上市公司应有的担当,再业绩不明朗情况下,公司难道就任由股价暴跌吗?公司高管既然认为公司是最好的时候,为何不增持股份?”

另一名投资者近日也提问汇顶科技“在近2年多来,贵公司业绩下滑严重,股价也真实的反应了投资的人对公司的认可程度。公司管理层一如既往忽视投资者的关系,也刻意隐瞒自身存在的问题和困难,公司最坏的时期似乎还没到来。如何重拾投资者的信心?如何展望新的一年?”

针对股价的大幅度下滑,汇顶科技在上述2021年度及2022一季度财报披露投资者交流会提及,股价主要根据大家对公司未来的信心,为何会对公司价值产生分歧,是因为大家对未来的看法不同。信心不足的原因从表象上看,是当前营收下降,且主要贡献营收的仍是原有成熟产品。从投资者的角度,在看到具体的业绩和新产品的营收贡献以后,才会建立对公司的信心。就公司而言,今天做的所有工作都是围绕持续投入和加快重点新产品开发的这个目标,以期创造更多营收。虽然未来的变化受很多因素影响,但是我们坚持聚焦于技术创新、产品多元化策略和客户拓展,相信很快会让大家看到变化。

如今,虽疫情防控措施的优化,内地、香港通关重启、多家航空公司恢复国际航线等,即疫情对人们的出行影响基本消除,在这样一个利好的大环境下,作为汇顶科技董事长兼CEO张帆,新的一年,能否带领汇顶科技走出“亏损、股价重创的”困局?

在上述交流会上,在张帆看来,对于汇顶科技而言,以往过度依赖单一的手机市场、目前传统商品市场价格下滑,开发新品但基础薄弱、新品占绝对业绩为时尚早。

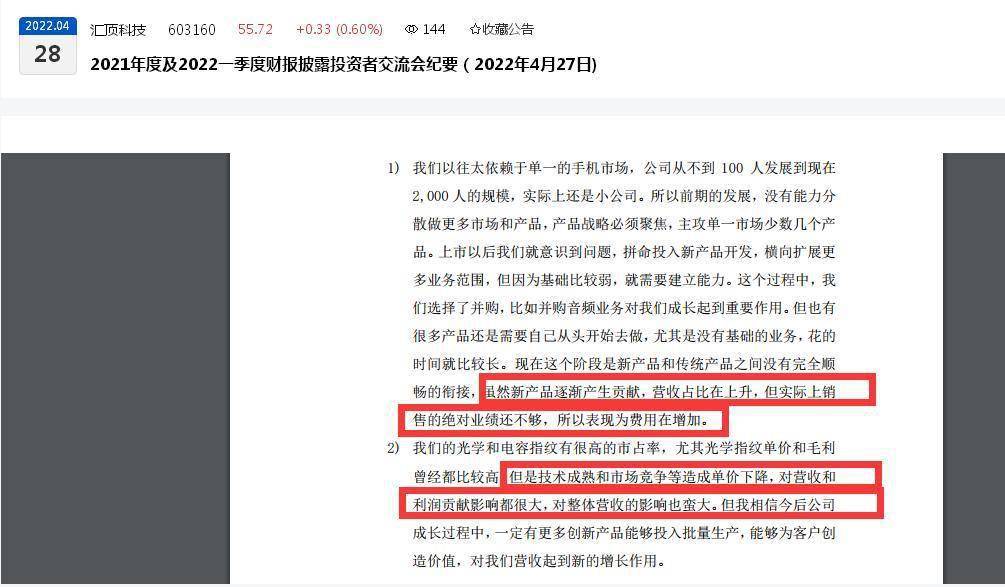

“我们以往太依赖于单一的手机市场,公司从不到 100 人发展到现在2,000 人的规模,实际上还是小公司。所以前期的发展,没有能力分散做更多市场和产品,产品战略必须聚焦,主攻单一市场少数几个产品。上市以后我们就意识到问题,拼命投入新产品研究开发,横向扩展更多经营事物的规模,但因为基础比较弱,就要建立能力。这样的一个过程中,我们最终选择了并购,比如并购音频业务对我们成长起到及其重要的作用。但也有很多产品还要自己从头开始去做,尤其是没有基础的业务,花的时间就比较长。现在此阶段是新产品和传统产品之间没有完全顺畅的衔接,虽然新产品逐渐产生贡献,营收占比在上升,但实际上销售的绝对业绩还不够,所以表现为费用在增加。”

“我们的光学和电容指纹有很高的市占率,尤其光学指纹单价和毛利曾经都比较高,但是技术成熟和市场之间的竞争等造成单价下降,对营收和利润贡献影响都很大,对整体营收的影响也蛮大。”

汇顶科技表示,公司持续努力将客户群体和应用市场向更广泛的空间拓展,降低单一市场和客户依赖的风险,应用市场从手机,逐渐拓展到 PC、可穿戴、IoT、汽车等新市场领域。也在积极开拓国际市场。

东方证券点评汇顶科技2020年业绩曾提及汇顶科技在新品方面的布局。其中汇顶通过收购 NXP VAS 提供语音及音频解决方案,智能手机的音频性能持续提升,配备立体声的机型持续增加,带动智能音频放大器需求量相应提升;2)汇顶的穿戴式产品的心率、血氧及 ECG 检测健康传感器在智能手表、手环、耳机等产品中广泛商用,20 年出货量超 1,000万片;3)汇顶在 LE Audio 蓝牙技术领先,主动降噪音频编解码器芯片 ANCCodec 已在国内顶尖客户旗舰 TWS 耳机上实现规模商用,出货已超百万颗,汇顶首创的入耳检测及触控二合一芯片已全面商用于国内一线品牌,出货量超一千万片;4)光学领域深入布局,汇顶的 ToF 技术成熟,有望在手机后置 ToF 和 AR 等市场增长中迎来机遇;汇顶也通过收购德国 DCT,拥有了全球领先的视觉处理技术和车规级SoC 设计能力。

对于新产品的期待,汇顶科技曾回复投资者表示,公司的NFC、eSE技术探讨研究和产品开发在不断推进,力求在比较短的时间从零基础走完传统欧洲公司十年以上的历程。我们正与整机厂商进行合作,将在2023年推出批量商用产品,在数字货币、数字身份证、手机门禁卡等应用领域为广大购买的人带来新的科技体验,从而推动公司业绩成长。

不过,鉴于目前披露的2022年度业绩亏损,汇顶科技后续如何重建投资者的信任,重塑盈利业绩,带动股价回归增长。并且,在手机消费疲软的大背景下,汇顶科技又能否在汽车等领域有一番作为,能否塑造出业绩增长的新航线,值得市场关注。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖返回搜狐,查看更加多